- 弁護士による相続相談

- 遺産相続関連サービス

- 遺産分割協議

遺産分割協議は

弁護士にお任せください

- 初回相談60分無料

- 法律事務所拠点数全国No.1※1

- 弁護士による相続相談実績7,716件※2

/ ※2 2011年7月~2024年6月末時点

相続人の方

-

遺産分割協議の

遺産分割協議の

進め方が分からない -

有効な遺言書かどうか

有効な遺言書かどうか

判断がつかない -

遺言書と異なる割合で

遺言書と異なる割合で

遺産を相続したい -

不動産や株式など、

不動産や株式など、

分割しにくい遺産がある -

顔も知らない相続人が

顔も知らない相続人が

いることが判明した -

未成年の相続人や

未成年の相続人や

認知症の相続人がいる

そのお悩み、弁護士がお力に

なれるかもしれません

弁護士に依頼するメリット

- 煩雑な手続きを弁護士に一任でき、時間・労力を軽減できる

- 無効な遺言書に基づく分割を避けられる

- 法的知識の不足による不利益を避けられる

- 相続財産や血縁関係が複雑な場合も適切に対応でき、後のトラブルを防げる

- 関わりたくない相手と直接交渉するストレスを避けられる

- 相続トラブルに発展する前の解決を目指し、人間関係悪化のリスクを低減できる

60分無料

- 遺産分割協議とは

- 遺産分割協議の進め方

- 遺産分割の4つの方法

- 遺産分割の期限

- 遺産分割のやり直しはできる?

- 遺産分割協議がまとまらない場合は

どうする? - 遺産分割協議で弁護士ができること

- べリーベストが選ばれる理由

- ご相談の流れ

- 遺産分割に関するQ&A

遺産分割協議とは

遺産分割協議は遺産の分け方を相続人全員で話し合うこと

亡くなったご家族が所有していた相続財産(=遺産)は、原則として相続人の間で分け合います。 相続人が複数いる場合は、遺言書がない限り、相続人全員で遺産の分け方を話し合って決めなければなりません。この話し合いのことを「遺産分割協議」といいます。

遺産分割協議を通じて合意が得られたら、その内容をまとめた遺産分割協議書を作成します。遺産分割協議をスムーズに成立させるには、各相続人が冷静に話し合い、全員が納得できる解決策を探ることが大切です。

遺産分割協議が不要なケースもある

遺産分割協議は、必ずしもすべての相続で必要になるわけではありません。

以下の判断チャートをもとに、ご自身のケースで遺産分割協議が必要かどうかチェックしてみましょう。

相続人がひとりだけの場合は、その人がすべての遺産を単独で相続するため、遺産分割協議は必要ありません。相続人が複数いる場合は、まず、遺言書の有無を確認しましょう。

遺言書がなければ、遺産の分け方を決めるために遺産分割協議が必要です。遺言書がある場合にも、遺言書の内容とは異なる内容で遺産分割をしたい場合には、遺産分割協議が必要です。

遺言書がなく、遺産分割協議をしなければならない場合に、相続人間の意見の対立があってまとまらないようであれば家庭裁判所に遺産分割調停を申し立てることになります。

遺言書がある場合でも遺産分割協議をすることは可能

遺言書がある場合は、原則として、その内容に従って遺産を分けます。

ただし、相続人全員の合意があれば、遺言書とは異なる内容で遺産分割をすることが可能です。この場合は、遺言書がないときと同様に、相続人全員で遺産分割協議を行い、その内容を協議書としてまとめることになります。

たとえば、遺言書の内容が特定の相続人に著しく有利になっているなどの偏りがある場合、他の相続人が不満を抱き、後に遺留分侵害額請求が行われるなどのトラブルが懸念されます。このような問題を避けるために、相続人全員で遺産分割協議を行うことを検討するのもひとつの方法です。

遺産分割協議の進め方

遺言書の有無を確認

亡くなった家族の自宅内で探してみるほか、法務局や公証役場にも遺言書が保管されているかどうかを確認します。

遺言書が見つかったら、まずは家庭裁判所での検認(公正証書遺言や法務局に預けた自筆証書遺言を除く)を行います。その後に、相続人全員が遺言書とは異なる内容で遺産分割を行うことに合意した場合には遺産分割協議を行います。

遺言書がない場合にも、遺産分割協議が必要です。

相続人調査

遺産分割協議に参加する相続人を確定するため、相続人調査を行います。市区町村役場から戸籍謄本、除籍謄本、改正原戸籍謄本を取り寄せて、亡くなった人の生まれてから亡くなるまでのすべての戸籍をたどることにより、すべての相続人を確定しましょう。

被相続人(亡くなった方)の配偶者は、常に相続人となります。

一方で、子ども(第1順位:直系卑属。子どもがいない場合は孫など)、親(第2順位:直系尊属。親がいない場合は祖父母など)、兄弟姉妹(第3順位:兄弟姉妹がいない場合は甥姪)のいずれかも相続する権利があります。ただし、優先順位(相続順位)があるため、実際の家族構成に応じて遺産を相続できる人が変わることに注意が必要です。

本来相続人となるべき子どもが先に亡くなっている場合などには、代襲相続が発生することもあります。相続人が漏れていると、その後の遺産分割協議が無効となりますので、調査を怠らないようにしましょう。

相続財産調査

遺産分割協議で財産の分け方を話し合うために、相続財産調査を行います。

相続財産に当たるのは、被相続人が死亡時に所有していたすべての財産です。たとえば、現金・預貯金・有価証券(株式や投資信託など)・不動産などが挙げられます。借金などの負債も相続財産に含まれることに注意してください。

遺品や通帳、名寄帳、登記簿、証券会社・保険会社からの郵便物などを手がかりにして、相続財産を漏れなく調べましょう。把握漏れがあると、遺産分割協議のやり直しや追加の協議が必要になりかねないのでご注意ください。

遺産分割協議(相続人全員での話し合い)

相続人と相続財産が確定したら、相続人全員で相続財産の分け方を話し合います。

遺産分割協議は、対面のほか、Zoomなどによるオンライン会議での話し合いや、メール・LINEなどの書面や電子的なやりとりで進めることも可能です。

最終的な結論に相続人全員が合意すれば十分で、相続人全員で一堂に会する必要はありません。

遺産分割協議書の作成

遺産分割協議を通じて相続人全員の合意が得られたら、その内容をまとめた遺産分割協議書を作成します。その後の手続きのために実印で押印し、印鑑証明書を添付します。

後日のトラブルを防止するため、遺産分割協議書の条文は明確に、かつ合意内容を漏れなく記載しなければなりません。また、預貯金の解約・名義変更や不動産の相続登記などの手続きでも必要になるため、遺産分割協議書は非常に重要な書類です。

内容に不備があると、その後トラブルに発展したり、手続きのやり直しが生じたりするおそれがあります。予期せぬトラブルを防止するためには、遺産分割協議書の作成や内容確認を弁護士に依頼することをおすすめします。

遺産の名義変更・解約

遺産分割協議が完了したら、その結果に従って遺産の名義変更や解約・払戻し手続きを行います。 名義変更や解約等が必要になる財産としては、預貯金・有価証券・不動産・自動車などが挙げられます。

預貯金は取引のある銀行や信用金庫など、有価証券は証券会社や信託銀行など、不動産は法務局、 自動車は運輸支局などに対して手続きを行います。名義変更の手続きに当たっては、戸籍謄本類や遺産分割協議書、印鑑証明書などの書類を提出しなければなりません。

また、令和6年(2024年)4月1日から、不動産の相続登記が義務化されました。そのため、相続開始を知った日から3年以内に登記をする必要があります。

60分無料

遺産分割の4つの方法

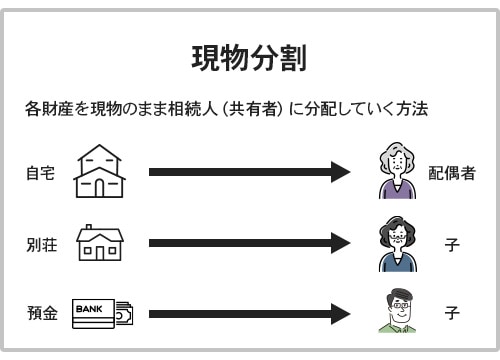

現物分割

現物分割とは、遺産の形を変えず、現物のまま各相続人に分配する方法です。

たとえば、不動産をひとりが取得し、預貯金を別の相続人が取得するなど、遺産をそのまま分け合う形です。

メリットとしては、手続きが比較的簡単で、売却や換金が不要な点があげられます。一方で、複数の相続人が同じ遺産(特に不動産など)の取得を希望した場合は、話し合いがまとまらない、または、まとまるまでに長い時間がかかることがあります。

現物分割は遺産の性質によっては公平な分配が難しいため、代償分割や換価分割などを組み合わせて行うこともあります。

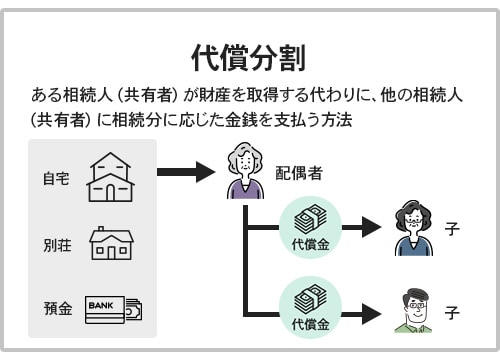

代償分割

代償分割とは、一部の相続人が遺産を取得する代わりに、他の相続人に対して相続分に応じた金銭(代償金)を支払う方法です。これによって全体の公平を図ります。

たとえば、不動産や自社株式などをひとりの相続人が取得するとします。取得した相続人は、現物を相続する代わりに、その相続する財産の評価額から算出した各相続人の各相続分に応じて金銭を支払います。

メリットとしては、公平性をもって遺産分割しやすい点や、遺産の所有者が単独になることで後々トラブルに発展しにくいなどの点があげられます。一方で、代償金をどのように算定・準備するかが課題です。

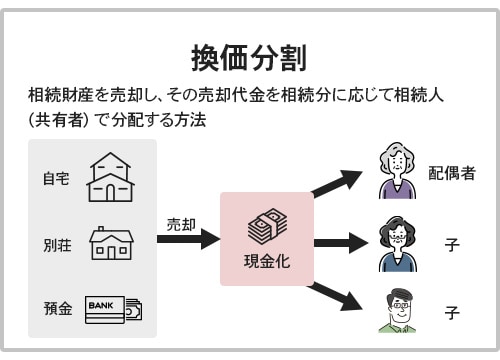

換価分割

換価分割とは、遺産を売却して現金化し、その代金を相続人間で分ける方法です。

1円単位で遺産を分けられるほか、不動産については管理・維持が不要になるなどのメリットがあります。ただし、財産の種類や状態などによっては買い手が付かなかったり、売却価格が相場より低かったりする可能性があるため、換価分割の時期や売却方法を慎重に検討することが大切です。

売却代金の分配や管理を巡るトラブルを回避するため、事前に相続人全員で売却方法や内容について協議した上で対応を進めるようにしましょう。

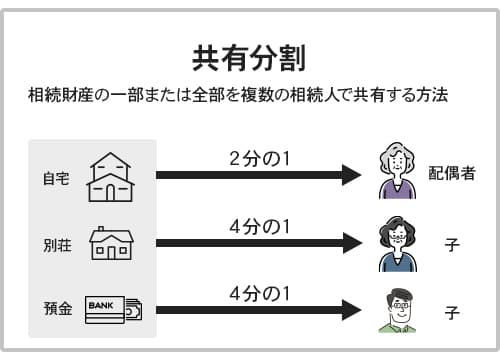

共有分割

共有分割とは、遺産を複数の相続人で共有して取得する方法です。

たとえば、不動産など分割しにくい遺産があった場合に、全員または一部の相続人で共有名義にすることができます。

共有分割は、二人以上の相続人が同じ遺産の取得を希望し、話し合いがまとまらない場合などに選択されることがあります。しかし、管理方針の対立や売却・処分を巡るトラブルが生じやすいため、この方法はあくまで一時的な措置として行うのが望ましく、基本的にはおすすめできません。

遺産分割協議の期限

法律上の期限はないが、早めに行わないと失われる権利がある

遺産分割協議に法律上の期限はなく、相続人全員の合意があれば、いつでも行うことが可能です。しかし、令和5年(2023年)4月1日の民法改正により、相続開始から10年が経過した場合、原則として、特別受益や寄与分の請求ができなくなりました。

たとえば、他の相続人が生前贈与を受けたこと(=特別受益)や、自分が介護をしたこと(=寄与分)を考慮してほしいと主張したいなら、相続開始後10年以内に遺産分割を行わなければなりません。

令和5年施行改正民法の概要と影響

遺産分割協議のやり直しはできる?

成立した遺産分割協議は、原則としてやり直すことは認められません。

ただし、例外的に遺産分割をやり直すことができるケースや、やり直しが必要になるケースもあります。

遺産分割協議のやり直しができないケース

相続人全員の有効な合意によって成立した遺産分割協議は、相続人全員の合意がない限り、原則としてやり直すことができません。

遺産分割協議の結果に不満があったとしても、一部の相続人が独断で覆すことは認められませんので、協議書に署名・押印する前に、内容・対象財産・持分・代償金額や支払方法などを十分に確認してください。

遺産分割協議のやり直しができるケース

相続人全員の合意があれば、遺産分割協議をやり直すことができます。

また、他の相続人にだまされた(詐欺)・脅された(強迫)・重要な部分で勘違いをしていた(錯誤)といった事情がある場合には、遺産分割協議を取り消す・無効を主張することによって、再度の協議が可能です。

遺産分割後に新たな遺産が判明した場合には、その遺産だけについて遺産分割協議を行うこともできますが、相続人全員が合意するのであれば、新たに判明した遺産も加えて前回の遺産分割協議を取り消して遺産分割をやり直すことも可能です。

遺産分割協議のやり直しをしなければならないケース

遺産分割協議は、相続人全員で行う必要があります。したがって、参加していない相続人がいることが分かったときは、その協議が無効となり、改めてやり直さなければなりません。

また、遺産分割における「有効な同意」というのは、意思能力(=自分の行為の結果を理解し判断できる能力)が必要です。

認知症などで意思能力を欠いている相続人は遺産分割協議に参加できず、認知能力に応じて家庭裁判所で成年後見人等を選任し、後見人等を協議に参加させなければなりません。意思能力のない人が参加した状態で行われた遺産分割協議は無効となり、改めて有効な協議をやり直すことが求められます。

さらに、代襲相続や養子縁組などにより、親と未成年の子ども(18歳未満)がともに相続人となるケースでは、子どものために特別代理人を選任し、遺産分割協議に参加させなければなりません。

親自身も相続人である場合、子どもの法定代理人として親が遺産分割に同意することは「利益相反行為」に該当するため、認められないことに注意しましょう。利益相反行為がなされた遺産分割協議は無効であり、やり直しが必要となります。

遺産分割協議をやり直す際の注意点

遺産分割協議をやり直す場合、相続人と相続財産に漏れがないかを、戸籍・登記簿・保険関係書類などで慎重に再確認しましょう。二度手間を避けるため、弁護士の協力を得ながら手続きを進めるのが安心です。

また、最初の遺産分割協議が有効に成立した後、相続人全員の合意で内容を変更(再分割)する場合は、合意内容によって贈与税や譲渡所得税などが課されることがあります。

相続税の更正の請求や修正申告を行わなければならない場合もあるため、税金の取り扱いについては、税理士に確認しましょう。

遺産分割協議がまとまらない場合はどうする?

相続人同士が対立して遺産分割協議がまとまらないときは、家庭裁判所に遺産分割調停を申し立てましょう。調停でも話し合いがまとまらなければ、家庭裁判所が審判を行い、相続人の主張や証拠を踏まえて遺産分割の方法を決定します。

遺産分割調停

遺産分割調停では、家庭裁判所の調停委員会で構成される中立の調停委員が、各相続人の言い分を聞き取り、歩み寄りや合意形成をサポートします。

相続人全員の合意が得られた場合に「調停成立」となり、その内容をまとめた調停調書が作成されます。この調停調書は確定判決と同一の効力を持ち、強制執行も可能です。

一方で、合意が得られなかった場合は、自動的に「遺産分割審判」へと移行し、家庭裁判所が職権で遺産の分け方を決定します。

調停に臨む際は、自分の主張を裏付ける資料や根拠を整理し、合理的に説明できるように準備することが大切です。自分の主張が合理的であると調停委員に伝われば、他の相続人に対する説得が有利に働くこともあるでしょう。

遺産分割調停は、相続人だけでなく弁護士を代理人として同席させることもできます。感情的な対立が強い場合は、弁護士を通じて冷静に交渉を進めるのが有効です。

遺産分割審判

調停が不成立となった際は、自動的に遺産分割審判の手続きに移行します。

家庭裁判所は、各相続人が提出した資料や主張などを総合的に考慮し、法定相続分を基本として遺産分割の方法を決定します。

審判の結果に不服がある場合は、審判の告知日の翌日から2週間以内に即時抗告(異議申し立て)をすることが可能です。即時抗告後は、高等裁判所が家庭裁判所の判断の妥当性を審査します。

期間内に即時抗告が行われなかった場合は審判が確定し、その内容に従って遺産を分けることになるため、不服がある際は、期限内に手続きを行うことを忘れないようにしましょう。

遺産分割協議で弁護士ができること

-

相続人調査・相続財産調査

相続人調査・相続財産調査

から協議まで一貫した対応 -

法的根拠に基づく

法的根拠に基づく

遺言書の有効性の判断 -

依頼者の代理人として

依頼者の代理人として

他の相続人・代理人と交渉 -

交渉の方法をアドバイスする

交渉の方法をアドバイスする

後方支援 -

分割しにくい遺産の分け方を

分割しにくい遺産の分け方を

柔軟に提案 -

相続人のケースに応じた

相続人のケースに応じた

手続きを漏れなくサポート -

不備のない

不備のない

遺産分割協議書の作成 -

調停・審判・訴訟に

調停・審判・訴訟に

発展した場合のサポート

60分無料

ベリーベストが選ばれる理由

-

ご相談内容に応じて、

ご相談内容に応じて、

弁護士・税理士・司法書士

が連携可能 -

ノウハウが共有・蓄積

ノウハウが共有・蓄積

された遺産相続専門チーム -

全国No.1の拠点数※で

全国No.1の拠点数※で

日本全国どこからでも

相談可能

※2026年2月現在(国内75拠点) -

弁護士による相続の

弁護士による相続の

相談実績は7,716件※

※2011年7月~2024年6月末時点 -

弁護士・税理士との

弁護士・税理士との

法律相談・税務相談が

初回60分無料 -

海外に遺産がある・

海外に遺産がある・

被相続人が外国籍などの

国際相続にも対応

ご相談の流れ

遺産相続に関するご相談は、お電話もしくはメールでお問い合わせください。遺産相続専門の事務スタッフがご事情をお伺いし、お客さまと弁護士の相談日程を調整いたします。

なお、弁護士相談については、お近くにあるベリーベスト法律事務所へお越しいただくか、Zoomや電話などを活用したオンライン上で行うことが可能です。

弁護士相談の当日は、遺産相続の詳細やご希望方針などを伺います。知見・経験豊かな弁護士が親身になりながら、今後の見通しについて分かりやすくアドバイスいたしますので、ご安心ください。

初回相談は60分無料です。

ご相談内容を踏まえて、弁護士対応の方針やスケジュール、費用などを具体的にご提案いたします。ご承諾いただけた場合は、お客さまと弁護士の間で委任契約を締結し、その後、弁護士が速やかに対応へと着手いたします。

遺産分割に関するQ&A一覧はこちら

60分無料

- 弁護士による相続相談

- 遺産相続関連サービス

- 遺産分割協議