- 弁護士による相続相談

- 遺産を受け取る方

- 遺留分侵害額請求

- 遺留分侵害額請求 解決の流れ

遺留分侵害額請求 解決の流れ

- ご来所 60分無料相談(ヒアリング)

- 相続財産と相続人の調査

- 話し合いによる遺留分侵害額請求

- 話し合いでまとまらないとき(遺留分侵害額請求調停)

- 調停でもまとまらないとき(遺留分侵害額請求訴訟)

- 遺留分の回収

- 遺留分侵害額請求により財産を取得した場合の相続税申告について

遺留分侵害額請求

解決の流れ

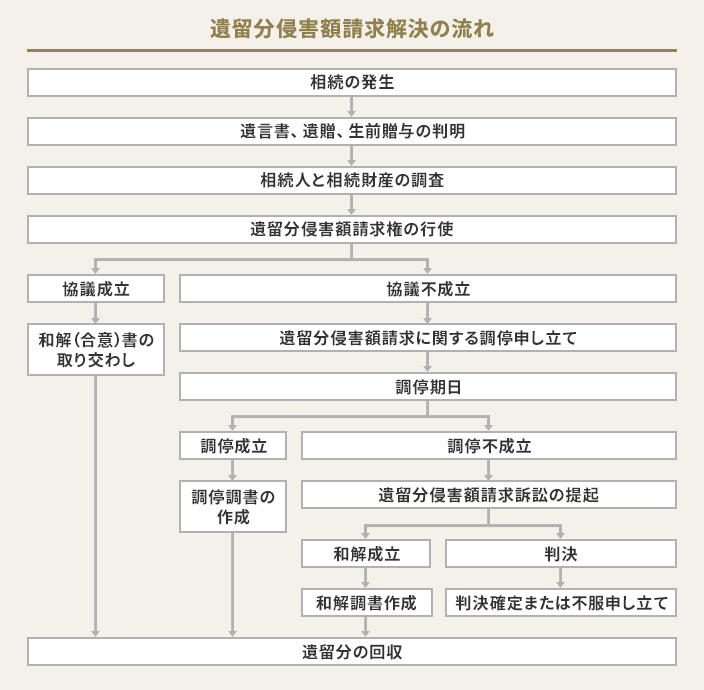

- 相続の発生

- 遺言書、遺贈、生前贈与の判明

- 相続人と相続財産の調査

- 遺留分侵害額請求権の行使

-

◆協議成立

和解(合意)書の取り交わしを行い遺留分を回収します。

◆協議不成立

遺留分侵害額請求調停申し立てに移ります。

- 遺留分侵害額請求調停申し立て

-

◆調停成立

調停調書の作成を行い遺留分を回収します。

◆調停不成立

遺留分侵害額請求訴訟の提起に移ります。

-

◆判決

判決確定または不服申し立てを行います。

◆和解成立

和解調書の作成を行います。

- 遺留分の回収

ご来所 60分無料相談(ヒアリング)

お問い合わせ・ご面談(60分無料)

家族のひとりが親の遺産を独り占めするなどして困っているとお悩みの方は、弁護士までご相談ください。

このような場合、遺留分の侵害が認められ、遺産を取り返すことが出来る可能性があります。

ご相談の際は、

- ① 相続人として誰がいるか(ご家族関係)

- ② 相続財産はどのようなものがあるか(お亡くなりになった方が有していた不動産、動産、預金債権、借金など)

- ③ 被相続人のどのような行為が遺留分の侵害と考えているか(たとえば、被相続人が生前に行った贈与等、遺言の内容が全財産を一人に相続させるとなっている等)

といったことを伺いながら、遺産(遺留分)を取り返すことが出来るかを検討していきます。

この時、家族関係が分かる戸籍謄本や、お亡くなりになられた方の財産の一覧表のようなものがあれば、ご相談しやすくなります。

相続財産と相続人の調査

相続人の調査・確定

ご依頼いただいた段階で、まだ相続人が未確定である場合には、被相続人の方の戸籍から、相続人の調査を行って相続人を確定します。

戸籍の調査を行うと、被相続人の方に隠し子がいたため、相続人の範囲が変化したなどということも十分ありえます。

相続人の数や相続関係によって、遺留分の割合が変わってくるので、相続人の調査・確定は重要です。

相続財産の調査・確定

相続財産についても、ご依頼いただいた段階で、調査が未了である場合には、被相続人の方の財産(不動産や動産、預金債権など)の調査を行い、相続財産を確定します。

相続財産の調査は、財産の種類によって、調査方法が異なります。被相続人の方の財産は、相続人が知らない財産が見つかる場合もあるので、しっかりと調査する必要があります。

これにより、遺留分の額、遺留分侵害の額が確定します。

話し合いによる遺留分侵害額請求

遺留分侵害額請求の意思表示を行う

遺留分の額、遺留分侵害の額が分かれば、遺留分を侵害された方は、贈与または遺贈を受けた者に対し、遺留分侵害の限度で贈与または遺贈された物件の返還を請求することが出来ます。これを遺留分侵害額請求といいます。

遺留分侵害額請求については、特別な方法が定められているわけではなく、裁判で行う必要などもありません。もっとも、遺留分侵害額請求は、民法に定められた期間に行わなければなりません(いわゆる時効と呼ばれるものです)。後々、遺留分侵害額請求がいつ行われたか争いになることを防ぐため、制限期間内になされたことが明らかとなるように、配達証明付きの内容証明郵便を用いて、遺留分侵害額請求権を行使することが望ましいと言えます。

相続人との協議

遺留分侵害額請求をしたあと、遺留分侵害者やその他の相続人とも話し合い、遺産の配分について裁判以外の方法で解決を図ります。

裁判制度を利用しない話し合いの場合も、弁護士にご相談いただければ、事前に、妥当な金額や話し合いの進め方をご提案させていただくことが出来ます。

和解書(合意書)の取り交わし

話し合いの結果、遺産の配分について意見がまとまった場合、その内容を書面に残しておかなければなりません。一般的に、和解書や合意書といった名前で呼ばれる書面のことです。

書面等の形で残しておかないと、口約束で終わってしまい、後で裁判になった時、話し合いでまとまった内容について証明することが出来なくなってしまうからです。

このような書面は、形式的なルールがあるわけではありませんが、遺産の配分や話し合いに参加した人の氏名をもれなく記載して、参加者全員の署名と押印を得ておくべきです。

なお、このような合意書について、公証役場で公正証書の形で残しておくと、後に誰かが約束を反故にしたとしても、一定の内容の条件を満たした合意書であれば、その合意書に基づいて強制的に合意内容の執行(実現)をすることが出来ます。

話し合いでまとまらないとき(遺留分侵害額請求調停)

遺留分侵害額請求調停の申し立て

話し合いでまとまらない場合、遺留分権利者は、家庭裁判所に遺留分侵害額請求の調停を申し立てます。

この調停は、相手方の住所地を管轄する家庭裁判所に対して申し立てます。

遺留分侵害額請求調停

調停申し立てが認められると、裁判所が第1回の調停期日を決定し、決定内容を申し立て人(遺留分権利者)と相手方に通知します。

申し立て人は、期日に裁判所へ行って、裁判官または中立な立場にある調停委員を交えて、さらに話し合いを行います。

調停の際、申し立て人と相手方は、原則として交互に調停室に入り、それぞれ意見を主張します。

調停自体は、弁護士がいなくても行うことが出来ます。ただし、弁護士がついていれば、相談者の意見を調停委員に上手く伝えることが出来ますし、調停委員等の話の趣旨を分かりやすく噛み砕いて説明することが出来ます。何よりも、調停での話し合いの内容が妥当かどうかについて、法的な観点を踏まえた判断をすることが出来ます。

調停調書の作成

話し合いを重ねて、申し立て人と相手方で折り合いがつけば、調停調書が作成されます。

この調停調書は、相手方が約束を反故にした際に、調停調書のみに基づいて、強制的に合意内容の執行(実現)をすることが出来ます。

調停でもまとまらないとき(遺留分侵害額請求訴訟)

遺留分侵害額請求訴訟の提起

調停で話し合いがまとまらない場合、調停不成立となります。

このような場合、遺留分権利者は、裁判所に遺留分侵害額請求訴訟を提起することによって、問題の解決を図ることになります。

遺留分権利者は、訴状という書面を作成して、被相続人がお亡くなりになったときの住所地を管轄する裁判所に対してこの訴状を提出し、遺留分侵害額請求訴訟を提起します。

遺留分侵害額請求訴訟

遺留分侵害額請求訴訟においては、裁判所が訴訟の当事者が主張している事実について判断をしますので、訴訟の当事者は、事実関係や法律上の主張をするだけでなく、その証拠を集めることが必要となります。

たとえば、『被相続人が遺留分を侵害する行為をしたこと』を証拠によって裁判官に認めてもらうためには、被相続人の財産や、被相続人の侵害行為について証拠を集める必要があります。遺留分の侵害行為があったといえるためには、遺留分の計算をしなければなりませんが、前提事実である被相続人の遺産の範囲が合意できていないと遺産についての証拠も集めなければなりません。

このように、訴訟をする場合には、主張したい事実についての証拠を集めることが困難な場合が多く、また、法律上の主張も難しいため、専門家である弁護士に相談されることをおすすめします。

判決および不服申し立て

和解がまとまらず、裁判所が下した判決にも不服がある当事者は、控訴をすることが出来ます。

控訴の提起が認められると、判決を下した裁判所よりも上級の裁判所(控訴審)が、新たに審理・判決をすることになります。

控訴審の判決にも不服がある当事者は、更に上告を行い、これが認められれば、控訴審よりも上級の裁判所(上告審)が新たに審理・判決をすることになります。

遺留分権利者は、調停も合わせると、最大で4回ほど、遺留分に関する争いを公的に判断してもらえることになります。

遺留分の回収

和解書(合意書)、調停調書、和解調書が作成または判決が確定した場合、通常は、相手方がこれらの和解書や調書、判決に従い、支払いをしてくれます。

しかし、相手方が支払いを拒み続ける場合には、強制執行という手続きを採り、遺留分の回収を図ることになります。

遺留分侵害額請求により財産を取得した場合の相続税申告について

相続人は、被相続人が残した遺産が一定の金額を超えている場合には、相続税を申告する必要があります。そして、遺留分権利者が、遺留分侵害額請求によって新たに財産を取得した場合、申告していた相続税を修正して申告しなければならない場合があります。

相続税の申告期限までに遺留分について相続人間で争いがある場合(具体的な金額が確定していない場合も含みます)には、遺留分権利者は、遺留分侵害額請求が認められることによって回復する予定の財産については、申告する必要がありません。

相続人としては、遺贈や遺言の内容に沿った相続税額の計算をして、相続税の申告を行います。

その後、裁判の確定などによって遺留分侵害額請求が認められた時点で、新たに回復した遺留分の相続税を申告(修正申告または期限後申告)する必要があります。

相続税は、基礎控除額が大きく、相続税を支払う必要のない方も多いです。

ただし、申告の要否や納めるべき税額の計算は、法的に難しい判断を伴いますので、不安に感じられる方は、弁護士または税理士までご相談ください。

- 弁護士による相続相談

- 遺産を受け取る方

- 遺留分侵害額請求

- 遺留分侵害額請求 解決の流れ