- 弁護士による相続相談

- 遺産相続コラム

- 遺産を受け取る方

- 代償分割とは? 家をそのまま相続したい時の遺産分割方法をご紹介

遺産相続コラム

代償分割とは? 家をそのまま相続したい時の遺産分割方法をご紹介

- 遺産を受け取る方

- 代償分割

- 遺産分割

- 方法

- 不動産

相続が発生した場合、相続財産が現預金などの分割が容易なものだけであれば簡単ですが、不動産など分割が容易でないものの場合、相続人間で争いになる場合があります。

たとえば、兄弟のひとりは「土地を売却して現金を分配すべきだ」と主張し、他の兄弟は「土地はそのまま残しておきたい!」など意見が分かれる場合があります。そのような時に、活用したいのが「代償分割」です。

そこで今回は、相続の基本を確認しながら、代償分割の方法、配偶者居住権などについて、ベリーベスト法律事務所の弁護士が解説します。

1、相続の基本を知ろう

-

(1)法定相続分とは

法定相続分とは、被相続人の財産を相続する場合にあたり、各相続人の取り分として法律上定められた割合です。

これは、あくまで基準のため、相続人全員が話し合いにより法定相続分と異なる配分で相続することは可能です。ただ、法定相続分と異なる配分で話し合いがまとまることはあまりなく、法定相続分は大きな役割を果たしています。

民法が定める配分基準は次の通りです。- ① 配偶者と子どもが相続する場合:配偶者1/2、子ども1/2

- ② 配偶者と直系尊属が相続する場合:配偶者2/3、直系尊属1/3

- ③ 配偶者と兄弟姉妹が相続する場合:配偶者3/4、兄弟姉妹1/4

-

(2)相続分を決定するまでの流れ

被相続人の死亡により、相続手続きが始まります。

まず、はじめに遺言があるかどうかを確認します。公正証書遺言以外の遺言書が発見された場合には、裁判所に検認を請求する必要があります。

封印のある遺言書は、家庭裁判所で相続人の立ち会いの上開封しなければなりません。検認とは遺言の存在及びその内容を知らせるとともに、遺言書の形状、加除訂正の状態、日付、署名など検認の日現在における遺言書の内容を明確にして遺言書の偽造・変造を防止するための手続きです。

検認手続が終わると、遺言書に検認済証明書が付され、遺言の執行ができるようになります。そして、遺言書の記載に従い、相続手続きを進めていくことになります。ただ、遺言書には、全ての財産が記載されていない場合もあるので、すみやかに財産調査を行い、遺言に記載のない財産の有無を確認する必要があります。

遺言書がない場合は、相続人全員で遺産分割協議をすることになります。そのため、被相続人の出生から死亡までの戸籍謄本を揃えて、相続人を確定する必要があるので、相続人調査を行います。隠し子がいる場合もあるからです。そして、遺言がある場合と同様、相続財産調査を行います。遺産分割協議が終わるまでは、遺産は共同相続人の共有ということになります。

相続人と相続財産が確定したら、遺産分割協議を開始します。遺産分割協議は、相続人全員の合意が必要になりますが、必ずしも同じ場所に集まって協議する必要はなく、メールなどで合意を得ても構いません。

注意点としては、相続人に未成年がいる場合には、その親は利害関係人になるので、未成年者を代理することができず、特別代理人を選任する必要があります。特別代理人は、相続権がない親族や弁護士などがなります。

遺産分割協議がまとまらない場合には、家庭裁判所で遺産分割調停または遺産分割審判の手続きを行うことになります。必ずしも遺産分割調停をしなければ審判手続きができないというわけではありませんが、基本的に遺産分割調停から行うのが一般的です。

税金関係については、被相続人に確定申告義務がある場合には、相続人が被相続人の死亡後4か月以内に準確定申告をする必要があります。また、相続人は基礎控除額を超える相続財産を得た場合には、相続税の申告をしなければなりません。

相続税の申告期限は、相続の開始を知った日の翌日から10か月以内です。その段階で、遺産分割協議が成立していない場合には法定相続分で相続したものとして仮の申告をしなければなりません。

60分無料

2、家をそのまま引き継ぐ代償分割という方法

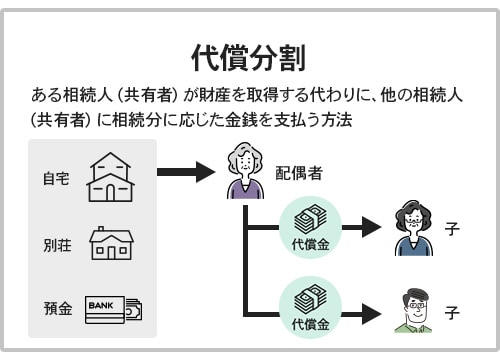

代償分割とは、一部の相続人に同人の具体的取得分割を超える額の財産を取得させ、他の相続人に対して債務を負担させる分割方法です。

代償分割は、遺産をお金に変えたくない相続人がいる場合に有効な方法です。この方法で遺産を分割するためには、遺産分割協議書に代償分割をする旨を明記し、代償金の支払いをすると記載しなければなりません。

代償分割に適するのは、不動産など分割が容易ではない財産がある場合です。相続人間で不動産を受け継ぎたい人と売却して現金化したい人がいた場合、受け継ぎたい人が不動産を取得して、他の相続人に代わりに代償金を支払うなどが典型例でしょう。

不動産を引き継ぐ相続人が生命保険金の受取人である場合には、その保険金で代償金を支払うという方法もあります。

他方、代償分割にそぐわないのは、代償金を支払うだけの資金が十分にない場合です。

不動産を取得した相続人に資金がないからと、不動産を担保に借り入れを行い、そのお金を他の相続人に支払うような場合、返済が困難になり、結局不動産を手放さなければならなくなります。それだけならまだしも不動産価値が下落した場合、最悪、返済ができず破産ということにもなりかねないため、注意が必要です。

3、その他の遺産分割方法と配偶者居住権について解説

-

(1)その他の遺産分割方法

代償分割以外にも遺産分割の方法はありますので、各ケースの事情に合わせて選んでいきましょう。

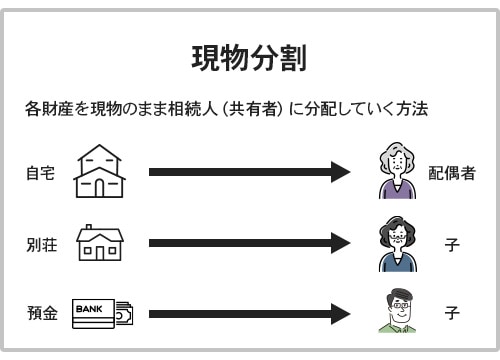

他の方法としては、「現物分割」と「換価分割」の二つがあります。現物分割は、現金や預金などのように簡単に分けることができるものに適した分割方法です。

たとえば、長男は不動産、次男は現預金、三男は自動車というように、財産自体は分割できないものでも、相続人同士が納得するのであれば、財産をそのままの形で引き継ぐことができます。手続きが簡単でわかりやすいというメリットがあります。

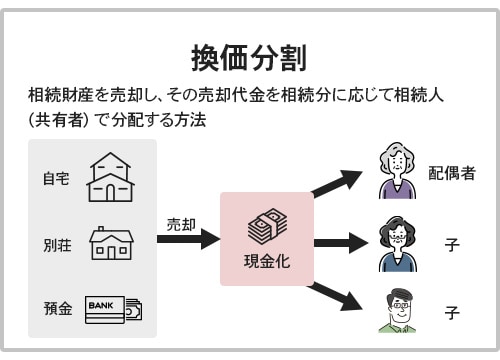

財産を引き継ぐことにこだわりがなければ、相続財産を売却しそのお金を分配するという換価分割も有効です。換価分割の良い点は、現物分割と異なり、金銭で明確に分配できるから争いが生じにくいということです。

ただ、不動産などを売却するのは結構手間が掛かるので、その手間を誰が負担するのかということが問題になります。また、手続きをする人の単独名義とするか、共同名義とするかによって、課税関係も変わる可能性があるので注意が必要です。

-

(2)配偶者居住権

被相続人に持ち家がある時、忘れてはならないのが、配偶者居住権のことです。配偶者居住権とは、配偶者が被相続人の持ち家に、相続開始時に住んでいた時には、終身または一定期間の家の使用を認める権利です。

この権利は、遺言、遺産分割協議、審判等によって得ることができます。また、要件として被相続人所有の建物に相続開始時に居住していることが求められます。配偶者居住権を取得したとしても、登記をしておかないと、その事情を知らずに不動産を取得してしまった人には対抗できず家を明け渡しなどの可能性もあるので、登記をしておくことをおすすめします。

配偶者居住権が新設されたことで、代償分割をしなくても配偶者が相続により住み慣れた家を失う、という可能性は低くなりました。配偶者の住む場所を確保する目的での代償分割は必要ないケースもあります。

このように、代償分割以外にも相続方法はありますし、各相続人の権利にも配慮しなければなりません。相続のことでお悩みなら、まずは弁護士にご相談されることをおすすめします。

弁護士であれば、各ご家庭の事情をくみつつ、的確なアドバイスが可能です。

60分無料

4、代償分割の計算方法

-

(1)代償分割をした場合の相続税の計算方式

代償分割をした場合の相続税の計算方法は、代償金を相続税評価額で算定したか、時価で算定したかで変わってきます。具体例を示して説明します。

【事例】

相続人Aが、相続により土地(相続税評価額8,000万円、時価1億円(代償分割時))を得、相続人Bに対し代償金として現金4,000万円を支払った場合。

【Aへの課税価格】

8,000万円(相続税評価額) - 4,000万円(代償金) = 4,000万円

【Bへの課税価格】

4,000万円(代償金)

次に、土地の代償分割時の時価1億円を基準として、代償金が決定された場合の課税価格は次のように計算します。

【Aの課税価格】

8,000万円(相続時評価額) - {4,000万円(代償金) × (8,000万円(相続税評価額) ÷ 1億円(時価))} = 4,800万円

【Bの課税価格】

4,000万円(代償金) × (8,000万円(相続税評価額) ÷1億円(時価)) = 3,200万円 -

(2)贈与税

代償分割を選択すると、代償金や代償財産を交付する行為が贈与となるのでは?と疑問をお持ちかもしれません。

結論からいうと、相続財産の代わりとして交付されたものなので、贈与税はかかりません。ただし、そのことが明確に遺産分割協議書などに書かれていないと、贈与税が課せられることがあります。 -

(3)所得税

代償金として現金が交付される場合には、所得税が発生することはありませんが、相続人が持っている不動産を交付した場合には、譲渡所得が発生する場合があります。代償金として不動産を譲渡したときに、その時の時価で、譲渡した相続人はその不動産を譲渡したことになるからです。

たとえば、取得価格が1,000万円の土地が、今、3,000万円になっている場合、この土地を代償財産として渡すと、2,000万円の所得があることになり、譲渡所得税が課されます。

5、まとめ

今回は、家をそのまま引き継ぎたい場合などに利用する「代償分割」について解説してきました。

相続の問題は、いろいろな思惑が絡み合い、複雑になりがちです。思い入れのある財産があればなおさらでしょう。そのため、遺産分割協議に決着がつかないということが発生しやすいものです。

そのような時には、ベリーベスト法律事務所にご相談ください。グループ内には、相続について経験豊富な弁護士と税理士が在籍しておりますので、遺産相続のお悩みだけでなく、相続税に関する手続きもご相談いただくことが可能です。

お客様が抱える問題に対し、「Very best = 一生懸命」に向き合い、「Very best = 精一杯」のサービスを提供することで、お客様に「Very best = 最高の」パートナーと思ってほしい、そんな願いがこの事務所名には込められています。

「お客様の最高のパートナーでありたい。」この理念を胸に、所員一丸となってひたむきにお客様の問題解決にあたってまいります。

※この記事は公開日時点の法律をもとに執筆しています。

同じカテゴリのコラム(遺産を受け取る方)

-

2026年04月22日

- 遺産を受け取る方

- 軽い

- 認知症

- 相続

相続人が認知症の状態にある場合は、意思能力(判断能力)の有無を確認する必要があります。遺産分割協議は、相続人全員の合意によって遺産の分け方を決める行為のため、原則、意思能力のない方がいる場合には遺産分割協議を進めることができないからです。

軽い認知症であり、遺産分割の内容も複雑ではないのであればその遺産分割協議を行う程度の意思能力が認められることもありますが、本人やご家族だけで判断せず、医師の診断を受けたうえで、弁護士のアドバイスを得ると安心です。

本記事では、軽い認知症の相続人がいる場合に必要となる対応や注意点などを、ベリーベスト法律事務所の弁護士が解説します。 -

2026年03月30日

- 遺産を受け取る方

- 任意後見人

- トラブル

任意後見人は、判断能力が不十分になった方の代理人として、本人の財産を管理するなどの役割を担います。

しかし実際には、任意後見人を監督する「任意後見監督人」の選任が行われない、任意後見契約内容の認識に食い違いがある、親族と対立するなど、トラブルが生じるケースが少なくありません。

本記事では、任意後見人について起こりがちな6つのトラブル事例や、トラブルの解決方法・予防策などをベリーベスト法律事務所の弁護士が解説します。 -

2020年11月17日

- 遺産を受け取る方

- 生命保険

- 相続財産

親などの家族が亡くなってしまった場合、生命保険に加入していれば、受取人が生命保険金を一括で受け取ることになります。

しかし、生命保険金の受取人として相続人全員が指定されることは極めて稀で、一部の相続人のみが生命保険金を受け取るよう指定されている場合がほとんどです。死亡保険金請求権(生命保険金)は原則として相続財産に含まれないため、遺産分割の対象とならず、受取人本人の財産となります。

生命保険金の受取人が他にも多額の利益を被相続人から受け取っていたり、生命保険の金額が多額であったりする場合には、ほかの相続人としては不公平を感じてしまうでしょう。

こうした相続人間の不公平を是正するための相続法上の考え方として、「特別受益」「寄与分」「遺留分」というものがあります。

本コラムでは、生命保険金の受け取りが絡む場合に、どのように公平・平等な遺産相続を実現することができるかについて、ベリーベスト法律事務所の弁護士が解説します。

- 弁護士による相続相談

- 遺産相続コラム

- 遺産を受け取る方

- 代償分割とは? 家をそのまま相続したい時の遺産分割方法をご紹介