- 弁護士による相続相談

- 遺産相続コラム

- 遺産を受け取る方

- “いとこ”に相続財産の相続権はある? 身寄りのない親族の相続問題

遺産相続コラム

“いとこ”に相続財産の相続権はある? 身寄りのない親族の相続問題

- 遺産を受け取る方

- いとこ

- 相続

- 財産

- 身寄りがない

- 特別縁故者

近年では、一生涯結婚しない、または結婚しても子どもを持たないというケースが増加しています。そのため、相続人がいないというケースも珍しくありません。

両親・子ども・兄弟姉妹がいない「いとこ」が亡くなった場合、その人の相続財産はどうなるのかと疑問を抱えている方もいるでしょう。

相続人ではなくても、生前、兄弟姉妹のように面倒をみたり、親しく付き合っていたりすれば、その相続財産を受け取れるのかも気になるところです。

本コラムでは、自分以外に身寄りがいない「いとこ」が亡くなった場合の遺産相続はどうなるのか、特別縁故者として相続財産を受け取る方法などについて、ベリーベスト法律事務所 遺産相続専門チームの弁護士が解説します。

1、身寄りのない“いとこ”の相続財産は相続できるか

-

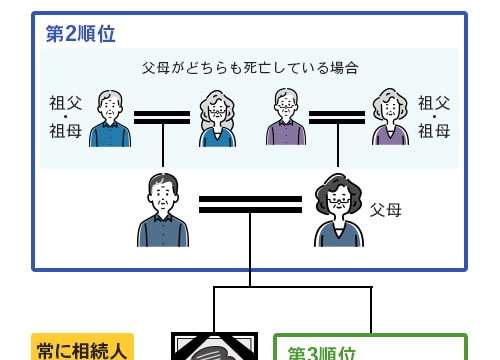

(1)法定相続人とは

亡くなった人(被相続人)は、相続財産全体に対する各相続人の持分(相続分)を遺言で指定することが可能です。しかし、このような指定がない場合には、民法の定めにより、相続人の範囲および相続分が決まることとなります。

なお、法定相続人の範囲に含まれていても、欠格事由または廃除事由に該当したり、相続放棄をしたりした場合には、相続することはできません。

具体的な法定相続人の範囲および相続順位・法定相続分は、以下のとおりです。

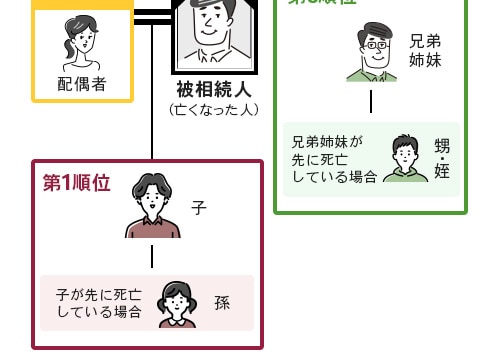

- 配偶者

そのため、配偶者がいる場合には、配偶者以外の人は次の順位で配偶者と一緒に相続人となります。

- 被相続人の子ども

相続開始以前に子どもが亡くなっていた場合、その直系卑属(子どもや孫など)が代襲相続人となります。実子だけでなく養子も相続人に含まれます。結婚していない相手との間に生まれた子ども(非嫡出子)も、認知を受けていれば相続人になります。

また、胎児も相続との関係では生まれたものとみなされるため、生きて生まれてくれば、相続人となります。

配偶者と被相続人の子どもが相続人である場合の法定相続分は、配偶者2分の1、子ども2分の1(ただし2人以上のときは原則として均等に分配)となります。

- 被相続人の直系尊属

父母が2人とも死亡している場合などは、祖父母が相続人です。

配偶者と被相続人の直系尊属が相続人である場合の法定相続分は、配偶者3分の2、直系尊属3分の1(ただし2人以上のときは原則として均等に分配)となります。

- 兄弟姉妹またはその代襲相続人となった兄弟姉妹の子ども

第一順位の相続人である子どもおよび第二順位の相続である父母、または祖父母が誰もいないときに限って、相続人となることができます。

また、相続開始以前に亡くなっている兄弟姉妹がいれば、その兄弟姉妹の子ども(被相続人からみると、おい・めいにあたる者)が代襲相続人となります。

配偶者と被相続人の兄弟姉妹が相続人である場合の法定相続分は、配偶者4分の3、兄弟姉妹4分の1(ただし2人以上のときは原則として均等に分配)となります。 -

(2)おい・めい・孫は相続できるか

第一順位の相続人である子どもが相続開始以前に亡くなっている場合、その子どもの子ども(被相続人からみると孫にあたる者)に相続権が移ります。

また、第三順位の相続人である兄弟姉妹が相続開始以前に亡くなっている場合、その兄弟姉妹の子ども(被相続人からみるとおい・めいにあたる者)が相続人となります。いずれも代襲相続という形式です。つまり、被相続人からみて、孫・おい・めいにあたる者にも相続権が発生する可能性があります。 -

(3)いとこの財産は相続できない

「法定相続人の順位は第三位まで」と決められています。つまり、被相続人からみて、もっとも遠い法定相続人は、孫・おい・めいであり、いとこまでは相続権が回ってきません。

したがって、被相続人に法定相続人が誰もいない場合であっても、いとこに法定相続権は認められないということになります。 -

(4)身寄りのない人の相続財産はどうなるか(相続財産管理制度)

法定相続人がおらず、遺言もない場合には、相続財産に対して権利を持った人が誰もいない状態となり、このままでは相続財産が放置されてしまいます。そこで、このような事態を避けるために、相続財産管理制度があります。

相続財産管理制度では、相続財産清算人という役割を負う方が、相続人がいない、あるいは相続人のいることが明らかでない場合に、相続財産の管理・清算、相続人の捜索等を行います。

「相続人のいることが明らかでない場合」とは、戸籍上、最終の相続人として記載されている人が、相続欠格・相続廃除・相続放棄により相続権がなくなっているかどうかが不明である場合を意味し、行方不明や生死不明等は含まれません。

相続財産清算人は、被相続人の財産を調査・管理し、不動産などの財産があればそれを現金に換える作業も行いながら、被相続人にお金を貸していた人に弁済等を行ったりします。そのうえで、残った財産があれば、それを国庫に帰属させることになります。

つまり、身寄りのない人が亡くなった場合、基本的にはその財産は国庫に納められることになるのです。

なお、民法改正(2023年4月1日)により、「相続財産清算人」は「相続財産管理人」から名称変更があっての呼び方となります。

2、いとこの相続財産を相続できるケースとは

-

(1)いとこが遺言書を残している

いとこは法定相続人ではありませんが、相続財産を受け継ぐことができるケースもあります。そのひとつは、被相続人が生前に遺言をしていた場合です。

遺言は、被相続人の意思を尊重するための制度です。遺言があれば、原則として、法定相続順位や法定相続割合よりも遺言の効力が優先されます。

したがって、遺言のなかに、いとこに財産を残す(遺贈する)旨の記載があれば、その遺言のとおりに相続財産を受け取ることが可能です。 -

(2)特別縁故者として申し立てる

前述のとおり、被相続人に相続人がいない場合、清算後の被相続人の相続財産は国庫に帰属し、国の所有物になります。

しかし、相続人ではないものの、生前に被相続人の面倒をみていた人等がいる場合には、そのような人に相続財産を与えることが望ましいと考えられる場合もあるでしょう。

そのようなときに活用すべき制度が、相続財産管理制度のなかに含まれる特別縁故者に対する財産分与です。

裁判所が公表する「令和4年 司法統計年報(家事編)」によれば、家庭裁判所にて認容された相続財産管理人選任申立事件(相続人不分明)は2万7771件、そのうち、特別縁故者に対する相続財産分与申立事件は1157件です。

なお個人に限らず、学校法人・地方自治体・宗教法人・老人ホームなどといった法人についても、被相続人との関係性によっては特別縁故者として認められる可能性があります。

60分無料

3、特別縁故者の要件と注意点

-

(1)特別縁故者として認められるための3要件

特別縁故者と認められるためには、民法958条の3で定められた、次の3つの要件のいずれかに当てはまる必要があります。

① 被相続人と生計を同じくしていた人

生計を同じくしていた人とは、夫婦と同じような共同生活をしていた内縁関係にある配偶者、同居して親子のように面倒をみていた事実上の養子、認知していない非嫡出子などが該当します。

② 被相続人の療養看護に努めた人

相続人以外で、被相続人の看護や介護にあたっていた人を指します。

療養看護の程度としては、被相続人が遺言ないし死因贈与をしたであろうといえるほどに具体的実質的な縁故に相当するものであることが必要です。そのため、懇意にしている近隣住民であれば誰でもできる程度の行為や病気の際に見舞いに行く程度の行為等では、特別縁故者にあたりません。

たとえば、いとこや昔からの知人で、長い間介護や看護を行っていた場合などには、この要件に該当する可能性があります。

ヘルパーや家政婦など、正当な報酬を得て療養看護をしていた人でも、対価として得ていた報酬以上に療養看護に尽力した特別の事情がある場合には、特別縁故者にあたる可能性があります。

③ ①と②に準ずる程度に特別の縁故があった人

完全に生計がひとつでもなく、看護や介護を全面的に担っていなくても、被相続人と特別な関係があった人(法人含む)は、特別縁故者と認められるケースがあります。

この場合、被相続人が「その人に財産を残したい」と考えていたであろう、といえるかどうかが判断のポイントです。

たとえば、長年交際を続けて精神的に支え合っていた交際相手や、被相続人が長くお世話になった老人ホームなども該当する可能性があります。

また、相続放棄をしたために相続権を主張できない相続人であっても、被相続人との縁故を有する場合は、特別縁故者として認められる可能性があります。ただし、相続人であること自体が優先されることはなく、あくまで縁故の厚薄によって判断されます。 -

(2)特別縁故者として認められないケースもある

特別縁故者への財産分与は、被相続人が生きていれば「財産を残したい」と思ったであろうと、誰もが納得するような場合に認められます。すなわち、被相続人との間に、特別な関係があることが前提です。

具体的には、家族のように日常生活の面倒をみていた場合、長年一緒に暮らして夫婦同然という関係であった場合などが考えられます。

したがって、単にいとこや知人であるというだけでは認められません。

また、たとえ被相続人の療養看護をしていた場合でも、被相続人から十分な費用をもらっていた場合には、特別縁故者には認められない可能性があります。

さらに、身寄りがいないために、葬儀をあげてその費用を負担したといった死後の縁故関係しかない場合は、原則として認められないでしょう。ただし、被相続人の死亡後に事実上の後継者として祭祀(さいし)主宰および財産管理を継続した場合など、死亡後に縁故関係が生じたときに特別縁故者として認められた事例があります。 -

(3)特別縁故者に課される相続税に注意

特別縁故者として認められて受け取った相続財産は、税法上、遺贈によって取得したものとみなされるため、相続税の対象です。

一般的に、相続税には基礎控除額があり、相続財産の額が基礎控除額(3000万円+600万円×相続人の数)を超えた分が課税されます。しかし、特別縁故者は、相続財産の分与が認められたとしても、相続人ではないので、基礎控除額は3000万円のみです。

また、税額の計算方法も相続人がいる場合とは異なります。特別縁故者は、相続人よりも相続税額の2割に相当する金額が加算されるため、注意が必要です。

4、特別縁故者の申し立てに必要なこと

-

(1)相続財産清算人の選任

特別縁故者に対する財産分与は、相続財産管理制度のなかで認められる特別な仕組みによるものです。

したがって、特別縁故者として認められるには、まず、利害関係人または検察官から家庭裁判所に対して相続財産清算人の選任を申し立てる必要があります。申し立てる裁判所は、被相続人が最後に住所を置いていた地域を管轄する家庭裁判所です。

ここでいう利害関係人とは、被相続人の債権者、特定遺贈を受けた者、特別縁故者などを指しますが、そのなかでも、特別縁故者による請求がもっとも多いようです。

申し立てを受けた家庭裁判所は、申立書等を踏まえて、裁判所による審問・調査嘱託・調査官による調査・書記官による書面照会等が行われます。そして、「相続財産清算人を選任することが相当」との判断がなされると、相続財産清算人を選任する審判を出します。

選任された相続財産清算人は、相続財産を管理等する権限を一手に引き受けて処理を進めていきます。

相続財産清算人を申し立てる際に必要となる標準的な書類は、次のとおりです。- ① 申立書

- ② 財産目録

- ③ 被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- ④ 被相続人の父母出生時から死亡時までの、すべての戸籍(除籍、改製原戸籍)謄本

- ⑤ 被相続人の子ども(およびその代襲者)で死亡している方がいるとき、その子ども(およびその代襲者)の出生時から死亡時までの、すべての戸籍(除籍、改製原戸籍)謄本

- ⑥ 被相続人の直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

- ⑦ 被相続人の兄弟姉妹で死亡している方がいるとき、その兄弟姉妹の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- ⑧ 代襲者としてのおい・めいで死亡している方がいるとき、そのおい、またはめいの死亡の記載がある戸籍(除籍、改製原戸籍)謄本

- ⑨ 被相続人の住民票除票または戸籍付票

- ⑩ 財産目録記載の財産を証する資料(不動産登記事項証明書(未登記の場合は固定資産評価証明書)、預貯金および有価証券の残高がわかる書類(通帳写し、残高証明書等)等)

- ⑪ 利害関係人からの申し立ての場合、利害関係を証する資料(戸籍謄本(全部事項証明書)、金銭消費貸借契約書き写し等)

なお、事情によっては追加の資料を提出するように命じられる場合もあります。

注意点として、申し立ての段階で、相続財産清算人選任の官報公告料やその他相続財産の管理清算に必要な費用を先に確保しておくために数十万円~数百万円の予納金を、家庭裁判所にあらかじめ納める必要があることです。

この予納金の金額は、事案によっても異なるうえに、日本各地の裁判所によって運用が異なることが知られています。したがって、相続財産清算人を申し立てる際には、事前に申立先である管轄の家庭裁判所に問い合わせてみることがおすすめです。 -

(2)相続人の捜索と不在の確定

相続財産清算人が選任されると、相続財産清算人は被相続人の財産状況の調査に取り掛かります。また、不動産など現金以外の財産があればそれを売るなどして換価していきます。

この間に、相続財産の債権者・受遺者を確認するための公告や、相続人捜索の公告などが行われます。公告とは、政府や公共団体が、官報やインターネットなどで広く一般に告知することです。

つまり、被相続人にお金を貸した人や被相続人から相続財産をもらう約束をした人がいないか、他にも相続人がいないかを探していきます。この期間中に相続人の申し出がなければ、仮に相続人がいた場合でも、相続財産に対する権利を行使することができなくなります。

そのため、相続人捜索の公告による期間内に相続人としての権利を主張する者がいないときは、特別縁故者に対する財産分与の申し立てが可能です。

なお、相続人が現れた場合、相続財産清算人が本当に相続人かどうかの調査を行い、相続人と認められれば、相続財産を管理清算する職務は終わり、特別縁故者に財産を分与することができなくなります。 -

(3)特別縁故者の証拠収集

家庭裁判所に特別縁故者であることを認めてもらうためには、生前の関係性を説明するための証拠が必要です。証拠は、特別縁故者と被相続人との関係性によって異なります。

証拠は、以下のようなものが考えられるでしょう。被相続人と特別縁故者が同居して生計を同じくしていたことの証拠- 被相続人の住民票除票と申立人の住民票

被相続人には他に同居人がおらず、特別縁故者だけが世話をしていたことの証拠- 被相続人を含む世帯全員の住民票

特別縁故者が療養看護していた証拠- 医療費、介護費用の領収証

- 病院や介護施設への交通費の領収証

- 献身的に被相続人の療養看護をしていたとわかる手紙やメールのやり取り

親密な関係だったことの証拠- 被相続人との手紙やメールのやり取り

- 被相続人との共同生活がわかる写真や日記等

- 被相続人が特別縁故者に財産を譲ろうと思っていたことがわかる日記やメモ等

これらの証拠のひとつひとつはささいなものでも、数を集めることで、被相続人と特別縁故者との関係性が浮き彫りになっていきます。どんな証拠を組み合わせると何が立証できるのか、弁護士に相談することがおすすめです。

もしも、身寄りのないいとこが亡くなって、あなたが献身的に介護や世話をしてきたという場合には、相続財産管理制度や特別縁故者に関して知見のある弁護士に相談して、きちんと財産を受け取ることができるように手続きを進めていきましょう。

60分無料

5、まとめ

日本の民法では、原則として、相続人のみが被相続人の財産を相続する権利があります。

いとこは法定相続人にあたらないため、被相続人の遺言がなければ、どんなに献身的に世話をしても、相続財産を受け取ることができないのが原則です。

ただし、特別縁故者として認められれば、相続財産を受け取ることができる可能性があります。気になる場合は、まずは弁護士に相談してみましょう。

ベリーベスト法律事務所では、相続問題の知見・実績が豊富な弁護士が、ご相談者さまの事情に沿って親身にアドバイスいたします。遺産相続に関してお悩みがある方は、どうぞお気軽にお問い合わせください。

お客様が抱える問題に対し、「Very best = 一生懸命」に向き合い、「Very best = 精一杯」のサービスを提供することで、お客様に「Very best = 最高の」パートナーと思ってほしい、そんな願いがこの事務所名には込められています。

「お客様の最高のパートナーでありたい。」この理念を胸に、所員一丸となってひたむきにお客様の問題解決にあたってまいります。

※この記事は公開日時点の法律をもとに執筆しています。

同じカテゴリのコラム(遺産を受け取る方)

-

2026年04月22日

- 遺産を受け取る方

- 軽い

- 認知症

- 相続

相続人が認知症の状態にある場合は、意思能力(判断能力)の有無を確認する必要があります。遺産分割協議は、相続人全員の合意によって遺産の分け方を決める行為のため、原則、意思能力のない方がいる場合には遺産分割協議を進めることができないからです。

軽い認知症であり、遺産分割の内容も複雑ではないのであればその遺産分割協議を行う程度の意思能力が認められることもありますが、本人やご家族だけで判断せず、医師の診断を受けたうえで、弁護士のアドバイスを得ると安心です。

本記事では、軽い認知症の相続人がいる場合に必要となる対応や注意点などを、ベリーベスト法律事務所の弁護士が解説します。 -

2026年03月30日

- 遺産を受け取る方

- 任意後見人

- トラブル

任意後見人は、判断能力が不十分になった方の代理人として、本人の財産を管理するなどの役割を担います。

しかし実際には、任意後見人を監督する「任意後見監督人」の選任が行われない、任意後見契約内容の認識に食い違いがある、親族と対立するなど、トラブルが生じるケースが少なくありません。

本記事では、任意後見人について起こりがちな6つのトラブル事例や、トラブルの解決方法・予防策などをベリーベスト法律事務所の弁護士が解説します。 -

2025年12月11日

- 遺産を受け取る方

- マンション

- 相続

マンションを相続する際には、多くのステップを踏んで手続きを行う必要があります。相続税の納税義務が生じる可能性も高いでしょう。

適切に対応するためにも、弁護士や税理士のサポートを受けながら手続きを進めることをおすすめします。

本記事では、マンションの相続における期限や相続税の目安、遺産分割する際の手段などについて、ベリーベスト法律事務所の弁護士が解説します。

- 弁護士による相続相談

- 遺産相続コラム

- 遺産を受け取る方

- “いとこ”に相続財産の相続権はある? 身寄りのない親族の相続問題