- 弁護士による相続相談

- 遺産相続コラム

- 遺産を受け取る方

- 寄与分に相場はある? 計算や請求の手順、遺産相続の注意点を解説

遺産相続コラム

寄与分に相場はある? 計算や請求の手順、遺産相続の注意点を解説

- 遺産を受け取る方

- 遺産相続

- 寄与分

- 相場

亡くなった家族の事業を手伝っていた場合や、介護を献身的に行っていた場合などには「寄与分」が認められ、相続分を増やせる可能性があります。

寄与分を主張したいときは、適切な手続きを踏み、場合によっては家庭裁判所での審判を行います。適正額の寄与分を受けるためには、弁護士に相談することも検討しましょう。

本記事では、寄与分と特別寄与料の違いや寄与分の相場と計算方法、寄与分を主張する際の手続きや注意点などをベリーベスト法律事務所の弁護士が解説します。

1、寄与分とは? 要件や特別寄与料との違い

「寄与分」とは、相続財産の維持や増加に貢献した相続人に、相続によって得られる金額の増加を認める制度です。

相続人との間の公平を図るため、民法によって寄与分が定められています。寄与分が認められると、対象の相続人の相続する財産は増える一方で、そのほかの相続人の相続する財産は減ります。

-

(1)寄与分が認められるケース

寄与分が認められるのは、被相続人(亡くなった方)の財産の維持または増加のために法定相続人が寄与をした場合です(民法第904条の2第1項)。

具体的には、以下のような場合に寄与分が認められます。① 家事従事型

- 亡くなった家族の事業を、無償または低額の報酬で手伝った場合

② 金銭等出資型

- 亡くなった家族が資産を購入する際、その資金を提供した場合

- 亡くなった家族の借金を肩代わりした場合

③ 療養看護型

- 亡くなった家族の介護を無償で行った場合

- 亡くなった家族の介護費用を支出した場合

④ 扶養型

- 亡くなった家族の生活費を援助した場合

⑤ 財産管理型

- 亡くなった家族の財産を管理していた場合

- 亡くなった家族の財産を管理するための費用を支出した場合

などそれぞれのケースで、寄与分の計算方法は異なります。詳しくは2章で紹介します。

-

(2)遺言書は寄与分よりも優先される

被相続人が遺言書を残しているケースもあります。民法902条では、被相続人は遺言によって自由に相続分を定めることができる、とされているため、遺言書の内容は寄与分よりも優先されます。

ただし、遺言書があったからと言って、必ずしも寄与分が完全に無視されるわけではありません。以下のケースでは、寄与分を調整できる可能性があります。- 遺言書に寄与分を考慮するといった記載があった場合

- 遺言書の内容が抽象的だった場合

たとえば、遺言書の記載内容が「法定相続分に従って相続してほしい」という記載に留まった場合、法定相続分に加えて寄与分を考慮する余地があると考えられます。

-

(3)寄与分と特別寄与料の違い

寄与分は法定相続人に限って認められます。寄与分の制度は、あくまでも法定相続人の間での公平を図るための制度だからです。

法定相続人以外の人が相続財産の維持や増加に貢献しても、寄与分は認められませんが、特別寄与料が認められる可能性はあります(民法第1050条)。

寄与分と特別寄与料の主な違いは、以下のとおりです。寄与分(民法904条の2) 特別寄与料(民法1050条) 対象者 法定相続人 法定相続人以外の人 相続財産の維持・増加に対する寄与の内容 特に限定はない 無償での労務の提供に限る

※療養看護など精算方法 遺産分割協議等によって決める 金銭で精算する 請求(主張)の期限 原則として、相続開始時から10年以内(民法904条の3) 以下のいずれかの期間が経過するまで

- ① 相続の開始および相続人を知った時から6か月

- ② 相続開始時から1年

この表のとおり、特別寄与料の請求期限は短いため、心当たりがある方は速やかに対応しましょう。

2、寄与分の相場は? 計算方法をケース別に紹介

寄与分の金額は、相続財産の維持・増加に対する法定相続人の貢献度に応じて決まります。

寄与分の金額はケースバイケースで、相場は特にありませんが、寄与行為の内容に応じた一般的な計算方法を紹介します。

-

(1)家事従事型

被相続人の事業を、無償または低額の報酬で手伝ったことを理由とする寄与分の額は、以下の式によって計算します。

寄与分額=寄与相続人が通常得られたであろう給付額×(1-生活費控除割合)×寄与年数

「寄与相続人が通常得られたであろう給付額」とは、寄与者(寄与相続人)が行った労務について、家族ではない第三者が行ったとすれば支払うべき標準的な年収の額をいいます。家業と同種同業の事業に従属する同年齢層の方の年間給与額を基準として金額を決定しますが、その際には賃金センサスを参照することがあります。

「生活費控除割合」は、寄与者と亡くなった被相続人の生計が同一であった場合などに限って控除されます。標準的な割合は30~50%程度です。 -

(2)金銭等出資型

金銭等出資型には様々な態様がありますが、例えば、寄与相続人が被相続人に不動産を使用貸借させていた場合と金銭を贈与した場合の寄与分の額は、以下の式によって計算します。

(a)寄与相続人が被相続人に不動産を使用貸借させていた場合

寄与分額=相続開始時の賃料相当額×使用期間×裁量割合

(b)金銭を贈与した場合

寄与分額=贈与金額×貨幣価値変動率×裁量割合

「裁量割合」とは、出資価額のどの程度を寄与分として認めるかを個別の事情に応じて考慮し、寄与分の額を調整するための係数です。

-

(3)療養看護型

被相続人の介護を無償で行ったことを理由とする寄与分の額は、以下の式によって計算します。

寄与分額=報酬相当額(日当)×療養看護日数×裁量割合

報酬相当額については、介護保険における介護報酬基準が用いられることが多いです。ただし、これはプロによる介護の費用を示すものであり、かつ、これは介護期間に支払われる金額ですから、素人であり親族関係にある者が行った介護の評価額はプロの日当相当額とは異なると言えます。そのため、裁量割合により調整されます。

-

(4)扶養型

被相続人の生活費を援助したことを理由とする寄与分の額は、以下の式によって計算します。

寄与分額=生活費の実費相当額×裁量割合 -

(5)財産管理型

被相続人の財産を管理していたことや、財産管理の費用を支出したことを理由とする寄与分の額は、以下の式によって計算します。

(a)財産管理

寄与分額=第三者に管理を委託した場合の報酬相当額×裁量割合

(b)財産管理費用の支出

寄与分額=財産管理費用の実費相当額-被相続人との身分関係に基づいて通常期遺体される程度の負担

3、遺産相続で寄与分を主張する際の流れ

寄与分を主張する際の手続きは、大きく「協議→調停→審判」の順に進行します。それぞれの段階でどのような対応が必要なのか、解説しましょう。

相続人全員で話し合い、遺産分割の方法を決めます。その際、寄与分を考慮して遺産分割の内容を決めるべき旨を主張します。

相続人全員の合意が得られたら、合意内容に沿って遺産分割協議書を作成しましょう。

② 遺産分割調停・寄与分を定める処分調停

協議がまとまらないときは、家庭裁判所に遺産分割調停を申し立てます。遺産分割の際に寄与も話し合いたい場合には、寄与分を定める処分調停も申し立てることがあります。調停では、調停委員の仲介によって遺産の分け方を話し合います。

相続人全員の合意が得られたら、調停成立です。合意内容は法的効力がある「調停調書」としてまとめられます。

③ 遺産分割審判・寄与分審判

調停が不成立となった場合は、家庭裁判所が遺産分割と寄与分について審判を行って遺産分割の方法を決めます。審判が確定すると、決定内容を記載した「審判書」が相続人全員に送られます。審判書の発送後2週間以内に不服申し立てがなければ、相続人は審判書に記載されたとおりに遺産分割を行う義務が生じます。

4、寄与分を主張する際の注意点

遺産分割協議などで寄与分を主張する際には、主張するタイミングや期限などに注意しましょう。寄与分を主張する前に知っておきたいポイントをいくつかご紹介します。

-

(1)寄与分の主張は、遺産分割の合意成立前に行う

遺産分割協議によって遺産分割の内容が確定した後、寄与分を主張して確定内容を覆すことはできません。遺産分割協議は相続人全員の合意があればやり直すことが可能ですが、寄与分を主張することは他の相続人の取り分を減らして寄与者の相続分を増やしたいという主張になりますので、他の相続人の合意を得るのは難しいでしょう。

そのため、寄与分の主張を行う際は、遺産分割の合意成立前に行う必要があります。

ほかの相続人から寄与分が考慮されていない遺産分割案を提示されたら、その場で合意せずに修正を求めましょう。その際は弁護士のサポートを受けることで、法的な観点から寄与分を主張することが可能です。 -

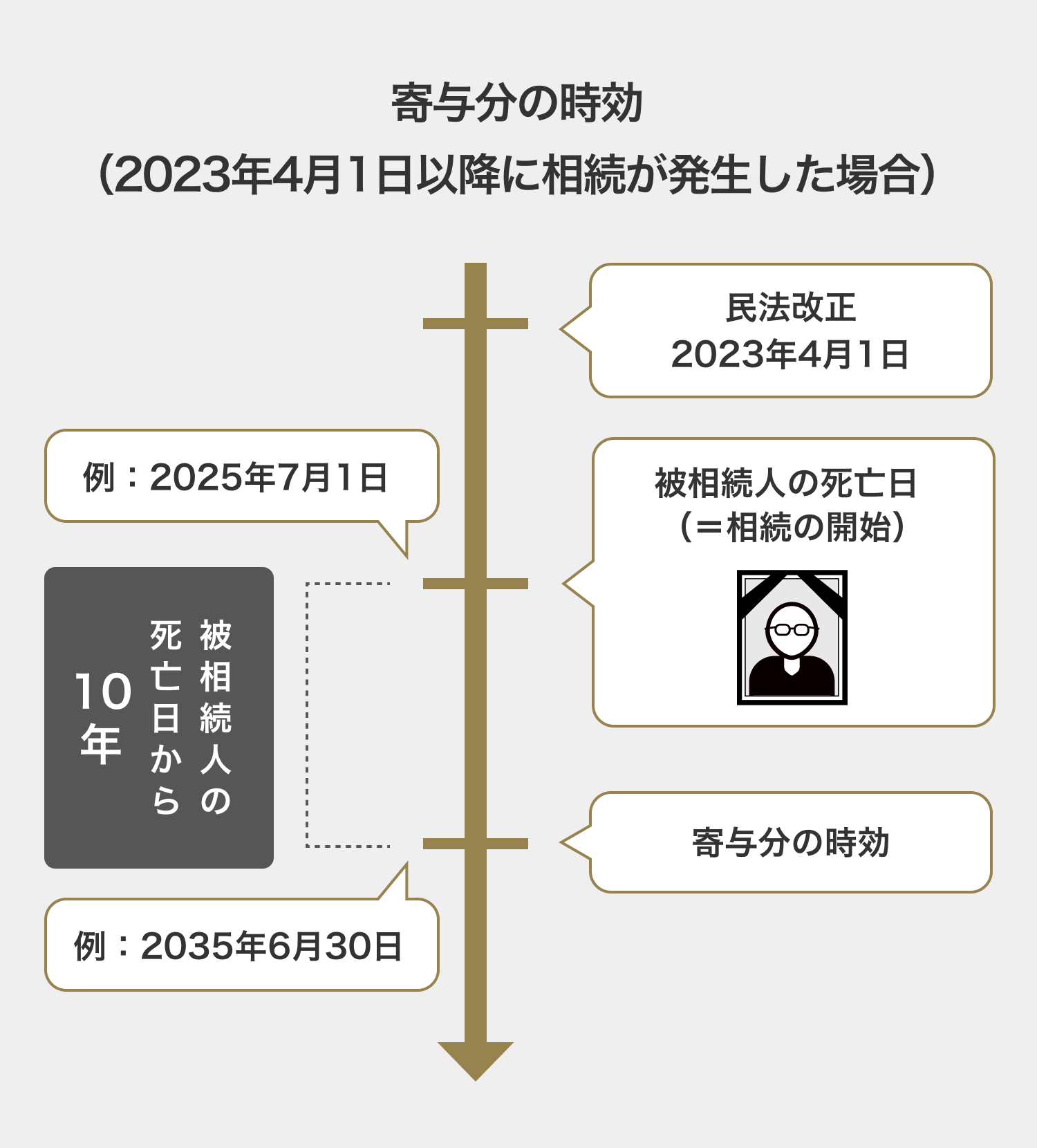

(2)相続開始時から10年が経過すると、寄与分を主張できなくなる

令和5年(2023年)4月1日に施行された改正民法により、相続開始時(=被相続人が亡くなったとき)から10年が経過すると、原則として寄与分を主張できなくなりました(民法第904条の3)。

たとえば、長い間遺産分割が行われずに放置すると、相続開始から10年以上経過してしまい、寄与分を主張できなくなるおそれがあるので注意が必要です。なお、施行日前に開始した相続については、相続開始時から10年が経過する時と施行の時から5年を経過する時のいずれか遅い時までは寄与分を主張できます。

なお、相続開始時から10年経過する前に、相続人が家庭裁判所に遺産分割の請求をしたときは、10年経過時点で遺産分割が完了していなくても、寄与分を主張することができます。

この場合の注意点として、単に遺産分割協議を始めただけではなく、家庭裁判所に対する遺産分割調停が申し立てられていることが必要です。

寄与分を主張するための期限が迫っている場合は、速やかに対応しなければなりません。家庭裁判所への請求をスムーズに的確に行うためには、弁護士のサポートが欠かせません。相続開始時から時間が経過している場合は、なるべく早く弁護士に相談をしましょう。 -

(3)寄与分に関する証拠を確保すべき

寄与分の主張に当たっては、その証拠を確保することが重要です。

たとえば、被相続人の療養看護を長年行った場合は、診断書や要介護認定通知書、介護ノートなどが重要な証拠となります。

また、被相続人に対して生活費を仕送りしていた場合は、預貯金通帳の取引明細などが役立ちます。

どのような証拠を確保すべきかについては、事情によって異なります。ご自身のケースで有力となり得る証拠を把握するためにも、弁護士に相談するのがおすすめです。 -

(4)寄与分が認められると、相続税額が変化する

寄与分が認められて相続分が増えると、法定相続分どおりに遺産を相続した場合と比べて、寄与者が納めるべき相続税額が増えます。

特に、相続する現金や預貯金の額が少なく、不動産などの資産が中心である場合には、納税資金の確保に苦労する可能性があります。寄与分を主張する際は、納税資金をどう準備するかも検討していく必要があります。

相続税額の計算や納税資金対策については、税理士に相談すればアドバイスを受けられます。

5、寄与分などの遺産相続に関するお悩みは、弁護士へ相談を

遺産相続を行う際は、寄与分をほかの相続人が認めないなどのトラブルが発生することがあります。できる限りトラブルを回避し、トラブルが発生しても深刻化を防ぐためには、弁護士のサポートを受けましょう。

遺産相続について弁護士に相談すると、以下のようなメリットがあります。

- 法的観点から、寄与の内容に応じた適正額の寄与分を主張できる

- 寄与分に関する証拠収集についてアドバイスを受けられる

- 遺産分割協議や、家庭裁判所での手続きを代行してもらえる

- 法的な側面から論点を整理し、相続人と冷静に交渉できる

- 親族関係の無用な悪化を避けられる

- 手間やストレスが軽減される

遺産分割トラブルにお悩みの方は、ご自身だけで抱え込まずに弁護士へご相談ください。

60分無料

6、まとめ

亡くなった家族の事業を手伝ったり、介護をしたりした法定相続人には「寄与分」が認められることがあります。

寄与分の金額は相続財産の維持・増加に対する貢献度に応じて決まります。適正額の寄与分を主張するには、弁護士のサポートを受けましょう。

ベリーベストでは、遺産相続に関するご相談を随時受け付けております。弁護士はもちろん、グループ内に税理士も在籍しているため、士業間で連携した対応が可能です。寄与分を考慮した形で遺産分割を行いたい方は、お早めにベリーベストへご相談ください。

- 所在地

- 〒 106-0032 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 (東京オフィス)

- 設立

- 2010年12月16日

- 連絡先

-

[代表電話]

03-6234-1585

[ご相談窓口] 0120-152-063※代表電話からは法律相談の受付は行っておりません。ご相談窓口よりお問い合わせください。

※この記事は公開日時点の法律をもとに執筆しています。

同じカテゴリのコラム(遺産を受け取る方)

-

2025年12月11日

- 遺産を受け取る方

- マンション

- 相続

マンションを相続する際には、多くのステップを踏んで手続きを行う必要があります。相続税の納税義務が生じる可能性も高いでしょう。

適切に対応するためにも、弁護士や税理士のサポートを受けながら手続きを進めることをおすすめします。

本記事では、マンションの相続における期限や相続税の目安、遺産分割する際の手段などについて、ベリーベスト法律事務所の弁護士が解説します。 -

2025年11月27日

- 遺産を受け取る方

- 被相続人とは

被相続人とは、法律上「亡くなった人」を指す言葉です。そして、亡くなった人(被相続人)の財産や権利を受け継ぐ立場の人を「相続人」といいます。

相続手続きでは、この「被相続人」と「相続人」の関係性や相続順位によって、誰がどのくらいの財産を受け取れるのかが決まります。遺産分割の際に、相続人同士でもめることも少なくありませんので、相続に関する基礎知識を身につけておくことが大切です。

今回は、被相続人や相続順位など、相続に関する基礎知識から、遺産相続を弁護士に相談するメリットなどについて、ベリーベスト法律事務所の弁護士が詳しく解説します。 -

2025年11月19日

- 遺産を受け取る方

- 離婚した親の相続

顔も知らない親族や弁護士から、思いがけず相続手続きへの協力を求められ、戸惑っている方もいらっしゃるのではないでしょうか。長年連絡を取っていなかった親の相続であれば、なおさら驚きや不安を感じるのも当然です。

子どもである以上、たとえ親が離婚していたとしても、法律上は被相続人(亡くなった方)の相続人となるのが原則であるため、基本的に相続手続きの対象になります。ただし、亡くなった親の遺産がプラスの財産ばかりとは限らず、借金などのマイナスの財産を背負ってしまうリスクもあるため、相続するかどうかの判断は慎重に行うようにしましょう。

今回は、離婚した親でも子どもに相続権があるのか、相続分はどのくらいかといった基礎知識から、相続したくない場合の「相続放棄」の方法や期限などについてベリーベスト法律事務所の弁護士が解説します。

- 弁護士による相続相談

- 遺産相続コラム

- 遺産を受け取る方

- 寄与分に相場はある? 計算や請求の手順、遺産相続の注意点を解説