- 弁護士による相続相談

- 解決事例

- 家族信託

- 会社経営者が信託を活用して株式承継をした事案

解決事例

会社経営者が信託を活用して株式承継をした事案

- 生前対策

- 生前対策

- 依頼者の立場財産を残すご本人

- 相続人依頼者の息子

- 相続財産非公開会社の代表権、株式

ご相談内容

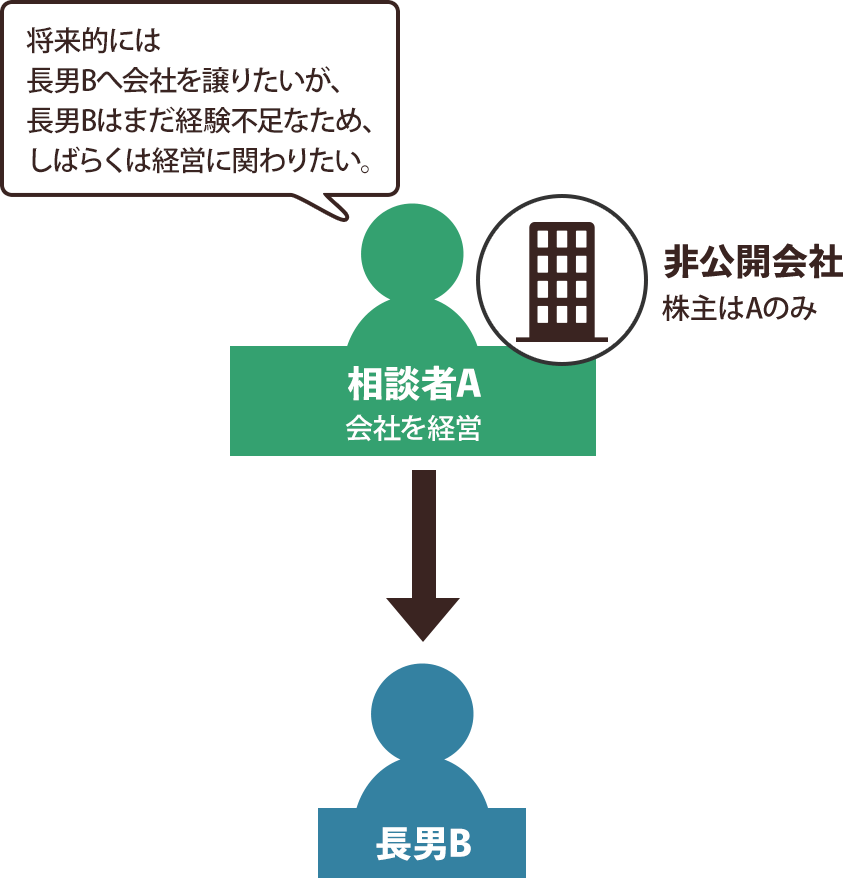

ご相談者のAさんは、若い頃に会社を興し、これまでずっと会社の代表取締役社長として第一線で働いてきました。しかし、そんなAも高齢になり、体力や経営判断の場面において、いつまで現場で働けるか不安を感じるようになってきました。

Aは、自分の子供である長男Bに会社を譲るつもりでいますが、長男Bにはまだ経験が足りず、独力で会社経営ができるようになるのはもう少し先のことになりそうです。Aの会社は非公開会社であり、現在の株主はAだけです。

株式承継を生前贈与や遺贈によって行う場合のデメリット

Aが長男Bに会社を譲るに際しては、会社の代表権だけではなく、会社の株式自体を長男Bに承継させる必要があります。株式承継は贈与や遺贈によっても可能ですが、その場合、以下のような問題が生じることになります。

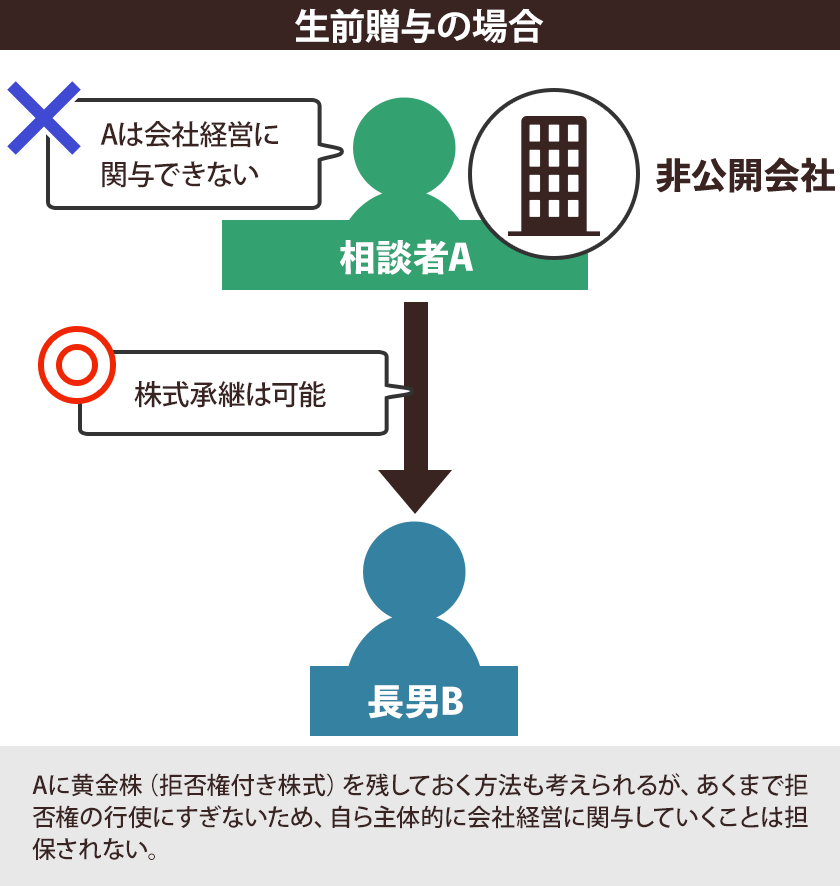

生前贈与による場合

Aが長男Bに株式を生前贈与すると、当たり前ですが、Aはその後、株主としての権利を行使することができなくなります。株式を長男Bに譲渡した後にAと長男Bとで対立が生じた場合等には、Aは会社の重要な意思決定に関与することができなくなってしまいます。

このような場合に備え、Aが長男Bに全ての株式を譲らず、Aに黄金株(拒否権付き株式)を残しておく方法も考えられます。黄金株を導入すればAは拒否権の行使により会社の意思決定に一定程度関わることができますが、ただ、あくまでも拒否権の行使に過ぎないので、自ら主体的に会社経営に関与していくことは担保されません。

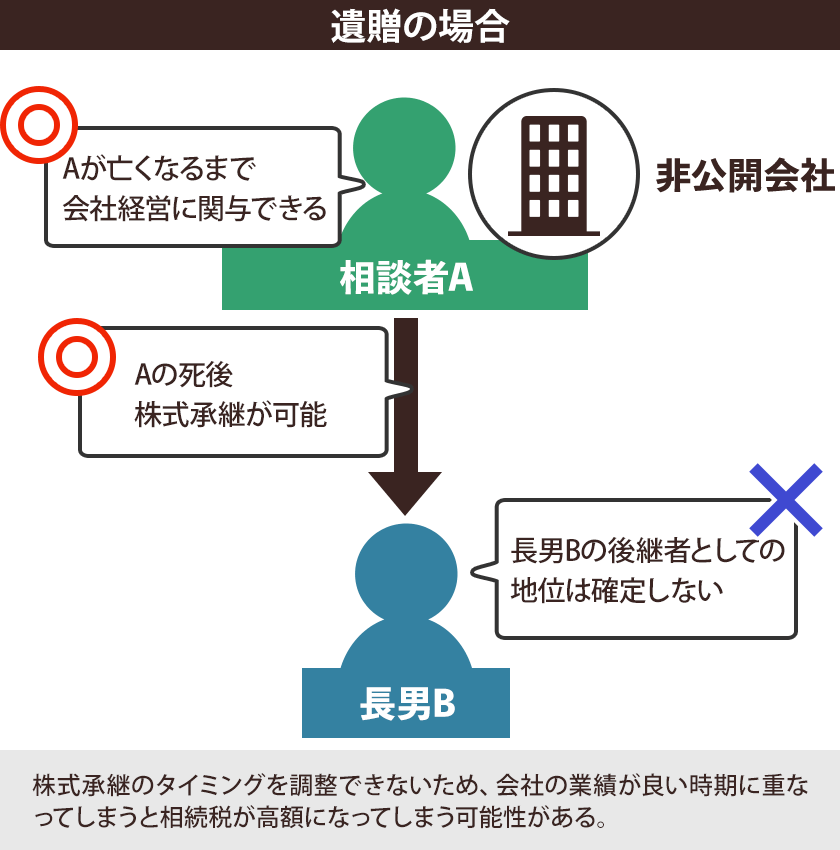

遺贈の場合

Aが長男Bに株式を遺贈する場合には、Aは亡くなるまで会社の株主として権利を行使することができます。その一方で、Aが死亡するまで長男Bの後継者としての地位は確定しないので、長男Bは不安定な立場に置かれることになります(遺言は後から別内容のものを作成すれば、新しいものが有効となります)。

長男Bとしては、自らが承継できるか分からないのに、その会社を意欲的に経営することが難しい場合もあるでしょう。

また、遺贈の場合、株式承継のタイミングを調整できません。相続が生じた時期が会社の業績が良い時期に重なってしまうと、株式の価値が高く評価され、相続財産が高額となってしまい、予想外の相続税がかかることになります。

解決までの道のり~信託の活用~

今回のケースでは、信託を用いた株式承継を導入することで、上記のようなデメリットをすべて回避することができます。

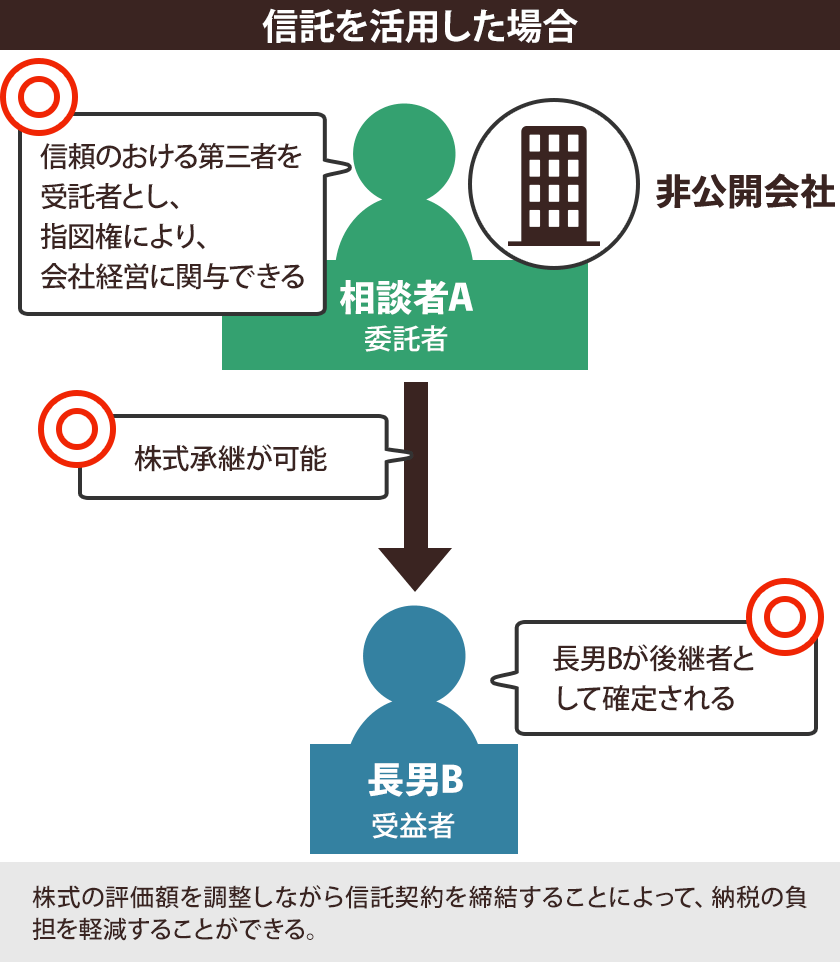

具体的には、株式を信託財産として、Aを委託者、信頼のおける第三者(例えば番頭のC)を受託者、長男Bを受益者とする信託契約を締結します。

信託契約の内容から、議決権は受託者たるCが行使することになりますが、指図権によってCの議決権行使をAがコントールできるようにします(Cは議決権の行使についてAの指図に従うことになります)。

一方、信託契約の受益者は長男Bとなりますので、信託契約締結の時点で、株式相当額についてAから長男Bに対して贈与があったものとみなされます。含み損のある不動産を売却するなどして株式の評価額を調整しながら信託契約を締結することによって、過大な租税の発生を軽減することができます。

信託を活用した場合のメリット

Aの経営への関与が担保される

Aは信託契約締結後も議決権行使に関する指図権を有しているので、指図権の行使によって従前とほぼ同様に議決権の行使をすることができます。そのため、Aは会社経営に積極的に関与し続けることができます。

Bの後継者としての確定

信託契約において長男Bを帰属権利者とする旨の定め(Aが死亡した際には信託契約は終了し、長男Bが株主になる旨の特約)をしておけば、長男Bが後継者となることが確定します。

納税の調整ができる

上記の株価対策に相続時精算課税制度を併用することによって、実質的に、納税の負担を相当程度軽減できます。

今回は、比較的単純な承継を例としましたが、信託契約の定め方や使い方次第では、特定親族への承継を排除したり、孫世代をも考慮した承継を設計したりすることもできます。

60分無料

- 弁護士による相続相談

- 解決事例

- 家族信託

- 会社経営者が信託を活用して株式承継をした事案